これまでにこ覧いただいたように

ファミリーエージェントのF-SAMは

高所得者の方には安全性が高く、高収益が見込めます。

資料請求いただければ実際の販売物件情報を含め

資料をお送りいたします。

お気軽に資料請求ください!

![]()

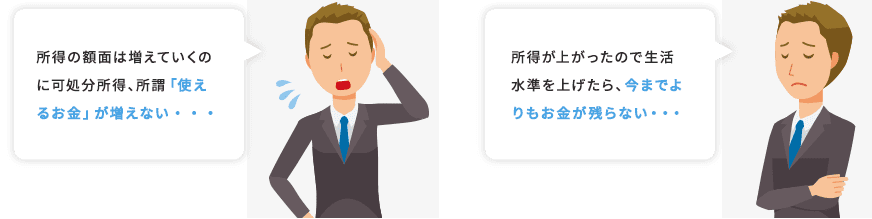

高収入なのに・・・こんなお悩みありませんか?

これは、所得税の税負担が年収1,000万円を超えると

累進課税で一気に高くなるからです。

※累進課税とは、課税標準が増えるほど、より高い税率を課する課税方式のことを言います。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 695万円~900円以下 | 23% | 63万6000円 |

| 900万円~1800円以下 | 33% | 153万6000円 |

| 1800万円~4000円以下 | 40% | 279万6000円 |

| 4000万円以上~ | 45% | 479万6000円 |

| 最高税率45%!! |

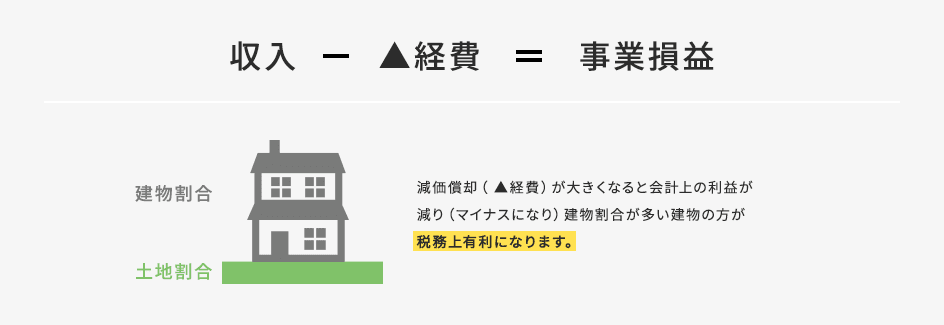

なぜ、中古アパート投資が有利なのか?

節税型スキームの詳細

中古アパートは賃料が底を打っているため家賃収入下落が少ない。

中古アパートは賃料が底を打っているため家賃収入下落が少ない。 家賃収入下落が少ないため物件価格の下落も少ない。

家賃収入下落が少ないため物件価格の下落も少ない。 物件価格に占める土地価格割合が高いため担保評価が下がりづらい。

物件価格に占める土地価格割合が高いため担保評価が下がりづらい。- 投資案件として優劣

利回りが高くキャッシュフローが出やすい。 - 減価償却期間が短いため、

単年で落とせる経費割合が高く

保有期間中の節税効果が高い。

基本

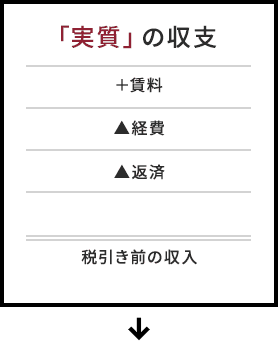

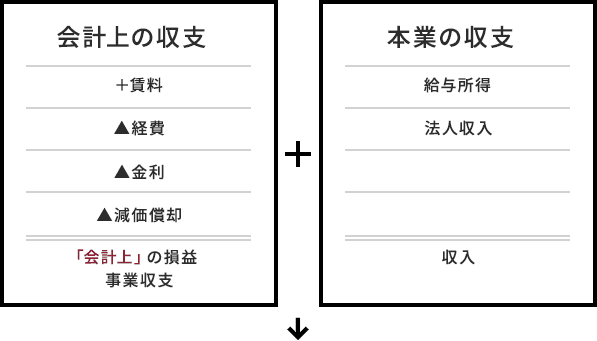

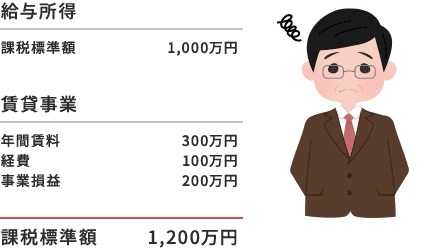

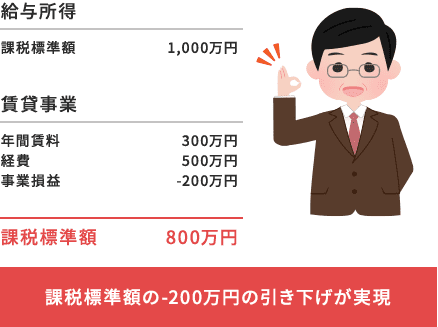

アパート運用の「実質」の収支と「会計上」の損益

【実際に手元に残るお金】

【実際に手元に残るお金】

ここがマイナスになると持ち出し(費用が予算を超過して,自分で負担すること。)が発生するためプラスで運用することが必須!

【課税対象となる金額】

【課税対象となる金額】

本業所得に合算されるフロー所得。

事例A

事例B

STEP1

サブリース契約

- 課題

- 建物が古いため入居が決まらないのでは?

入居者募集や修繕の手配、打合せで手間がかかるのでは?

-

- 空室リスクがありません。

- 株式会社ファミリーエージェントが借主、グループ会社の株式会社ファミリーコーポレーションを連帯保証人とした一括借り上げのサブリース契約を締結いたします。

-

- メンテナンスリスクがありません。

- 建物メンテナンスもサブリース契約に含んでいます。サブリース契約には建物維持管理、修繕は借主負担となっているためこれらの所有者負担がありません。

-

- 運用にかかる労力がかかりません。

- 以上の2点により、オーナー様は毎月の入金を確認するだけです。通常の収益物件運用にはオーナー様による入居者募集の活動、打合せや建物修繕に関する見積もり取得や業者手配、それに関する打合せ等が必要な場合があります。しかし、F-SAMでは管理会社(=借主)のファミリーエージェントがすべて対応したします。

STEP2

安定収入

- 課題

- 建物が古いためメンテンナンス (修繕工事)にお金がかかるのでは?

-

- 自己資金の投資効率に着目した投資判断が可能です。

- 不動産投資においてはCCR、ROIといった自己資本に対する投資効率を目安にする判断基準がありますが、空室や修繕費など不確定要素があるため、実際とは乖離があるのが事実です。

しかし、F-SAMでは不動産投資特有の不確定要素はすべて排除されているため自己資金の投資効率に着目して安定的なインカムゲイン(家賃収入)を得ることができます。

STEP3

税金対策

- 課題

- 取得に対する税率が高いので、不動産投資は効果がないのでは?

-

- 減価償却を活用した税金対策が可能です。

- F-SAMは建物償却期間が最短のもので商品設計しています。そのため中古アパートの短期償却を活用し不動産所得を赤字にすることが可能です。その赤字を個人所得と損益通算することにより所得税、住民税を圧縮する税メリットを得ることができます。

STEP4

利益確定

キャピタルロスリスクなし

- 課題

- 返済期間が取れず 融資が付かないのでは?

-

- 長期譲渡のタイミングで買取保証がついているため、

確実な出口が可能です。 - 購入物件が長期譲渡となる年度の1月1日以降に、あらかじめ提示している買取保証額で株式会社ファミリーコーポレーションが買取いたします。そのため物件の取得時点で投資全体の見通しを立てることが可能です。買取は保証であり強制ではありませんので、通常の売却活動による売却やそのままの長期保有等自由度が高くその時点で最も有利な投資戦略が選択できます。

- 長期譲渡のタイミングで買取保証がついているため、

対象物件は担保評価が高く、融資の裏付けを取ったものを基本としています。

収入と返済のバランスがきちんと取れた運用をご購入の方にご提案いたします。

事例紹介上場企業 管理職

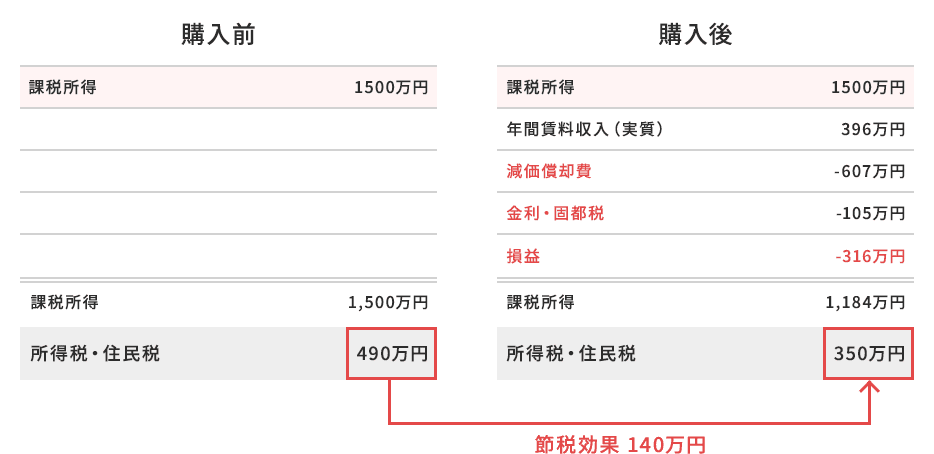

| 物件価格 | 6,070万円 |

|---|---|

| 建物割合 | 50% |

| 建物価格 | 3,035万円 |

| 年間賃料収入 | 525万円 |

| 築年数 | 18年 |

この物件を課税所得1,500万円の方が購入した場合

F-SAMの資料請求はこちら

![]()